임대인 배상책임보험은 임대한 건물에서 발생한 급수시설(수도, 배관 등)의 피해를 보상해주는 대표적인 누수 보험입니다. 유사한 누수피해 보상보험으로 일상배상책임보험도 있는데요.

이 글에서는 두가지 보험으로 누수보상 차이점 및 종류에 대해 정리해보겠습니다.

임대인 배상책임보험 vs 일상배상 누수보상 차이점

임대인 배상책임보험은 구축아파트를 임대 중에 주택에서 누수가 발생한 경우 아랫집에 피해를 보상할 수 있는 보험입니다. 구축 주택의 건축 연한 제한은 별도로 없는 경우가 많습니다.

또 다른 누수처리 보상방법은 일상배상책임보험입니다. 이는 계약서에 기재된 주소지에서 누수사고가 발생한 경우 이웃집 피해를 보상하는 차이점이 있습니다.

| 임대인 배상책임보험 누수보상 | 일상배상책임보험 누수보상 |

| 나의 소유로 임대 중인 주택의 누수의 피해를 보상받을 수 있는 보험 | 내가 거주하고 있는 곳의 누수가 발생할 경우 보상받을 수 있는 특약보험 |

즉, 일생배상책임의 경우 가입 주소지가 우리집으로 되어있다면, 임대주택의 누수는 보상받을 수 없지요. 그렇다면 일상배상책임보험을 임대지 주소지로 하면 되지 않나 생각할 수도 있겠습니다.

하지만 사실 일상배상책임보험은 종보험으로 다른 보험의 특약 형태로 가입하는 것으로, 단독 가입이 불가능하기에 임대주택은 임대인보상 책임보험으로 가입해서 보상받는 것이 맞겠지요.

일상배상 책임보험 보상범위 차이

일상배상책임 보험은 아래와 같은 일상생활 중에 다른 사람이나 물건에 피해를 끼치는 경우 보상받는 특약 보험입니다. (월 1천원 이하로 가입가능)

- 아이 자전거가 다른 차에 부딪혀 피해를 준 경우

- 주차중인 차를 밀다가 다른 차를 박은 경우

- 다른 사람의 노트북, 스마트폰 등을 떨어뜨려 파손한 경우

- 우리집에 누수가 발생해서 이웃집에 피해를 준 경우

즉, 임대인 배상책임 보험과는 애초에 성격이 조금 다르다고 볼 수 있지요. 하지만 일배특 보험은 천원도 안 되는 저렴한 보험료로 보장 범위는 넓기 때문에 가성비가 매우 뛰어난 특약의 하나입니다.

가족 일상생활 배상특약보험에 대한 자세한 내용은 아래의 내용을 참고 바랍니다.

임대인 배상책임보험 누수보상

임대인 배상책임보험은 건물의 화재 발생, 본인 과실에 의한 화재 발생 시 벌금, 화재 배상책임 등의 피해를 보상하고 추가로 ‘급배수시설누출손해’ 특약으로 누수보상을 받을 수 있는 보험인데요.

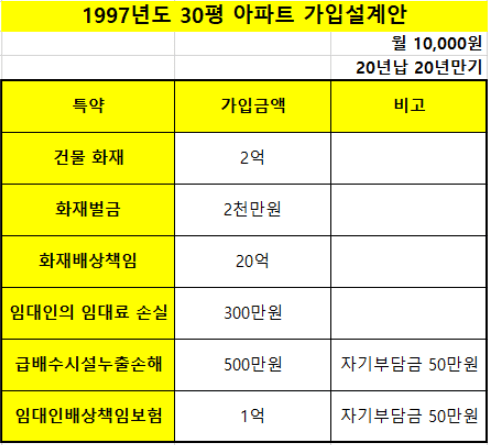

사례로 구축 아파트를 기준으로 설계안은 다음과 같습니다. 월 납입액수는 1만원 정도이네요.

- 건물화재: 화재로 인해 우리 집 건물이나 가재도구가 파손된 경우에 대한 보상

- 화재벌금: 내 잘못으로 화재가 난 경우 형법에 따른 벌금 납입 (최대 2천만원)

- 화재 배상책임: 우리집 화재로 옆집에 난 피해를 보상하는 경우

- 급배수시설누출손해: 누수 사고로 인해 자신의 피해를 보상

- 임대인 배상책임보험: 누수 사고 등으로 아랫집에 피해가 난 경우 최대 1억까지 보상

누수보상 종류

누수보상의 종류는 크게 임대 중인 집의 수리비와 누수로 인해 아랫집의 재산에 손해가 발생할 경우의 손해로 나눌 수 있습니다.

참고로 아래 보상금액은 위의 설계에 기초한 것이므로 가입 보험설계에 따라 달라질 수 있습니다.

| 누수보상 유형 | 손해배상액수 |

| 임대건물 누수손해 (내 집의 손해) | 급배수시설누출 손해 특약으로 보상 (500만원) |

| 이웃집 누수 손해 | 임대인배상책임보험으로 보상 (1억 까지) |

임대건물 손해

가령 배관이 터져서 임대 주택의 마루가 손상되었다면 이는 ‘급배수시설누출손해’ 특약으로 보상받게됩니다. 하지만 ‘급배수 시설’에 한해 보상받는 것이므로, 가령 외벽의 크랙이나 욕실, 베란다의 방수층이 깨져 누수가 발생한 경우는 제외됩니다.

참고로 보상대상은 ‘수리비가 아닌 손상된 물건 값’에 대한 보상입니다. 가령, 누수를 수리하려고 마루를 뜯어내고 바닥을 보수하는 과정에 든 ‘수리비’는 보상에서 제외됩니다.

뭐 이리 보상이 까다롭냐고 생각할 수 있지만 임대인배상 보험 특성상 나의 재산의 손해는 타인의 재산손해 보다 까다롭게 체크하기 때문이니 참고해주세요.

이웃집 손해

타인에 대한 손해는 ‘임대인배상책임보험’을 통해 보상이 처리됩니다. 내 집의 손해보다 보상한도가 훨씬 큰 1억까지 가능하지요. (보험사마다 상이)

우리집 누수로 인한 아랫집은 천장, 도배, 가전 침수 등의 피해 보상이 가능할 것입니다.

이상으로 누수보상 처리를 위한 임대인배상 및 일상생활배상 책임보험의 차이점에 대해서 정리해보았습니다. 이외의 관련 내용을 아래를 참고해주세요.