임대소득세는 보유주택에 따라 과세 대상이 달라지며, 3주택 이상의 경우 월세 이외의 보증금에 대해서도 간주임대료를 포함합니다. 비주거용 주택의 경우 매출액의 10% 부가세 납부가 필요하며 매입세액 공제도 가능합니다. 아래 글을 통해 임대소득세 절세에 도움이 되시기를 바랍니다.

주택임대소득세 계산

주택임대소득세 계산시 주의할 점은 임대료뿐만 아니라 보증금도 월세로 간주하여 세금이 부과되는 점입니다. 이를 간주임대료라 하여 3주택 이상인 경우에 해당합니다. 참고로 주택 보유 수 기준은 부부합산입니다.

| 보유주택(부부합산) | 과세대상 |

| 1주택 | 기준시가 9억원 초과주택 월세수입 |

| 2주택 | 모든 월세수입 |

| 3주택 | 모든 월세수입 + 비소형 3채 이상, 보금즘 합계 3억원 이상 |

간주임대료란

보유주택이 3채 이상인 경우 임대 보증금에 일정 이율을 곱하여 월세 임대료로 간주하는 임대소득입니다. 간단히 계산하면 다음과 같습니다. (2022년 기준 1.2% 이자율 적용)

- 간주임대료 = (보증금 – 3억) x 60% 금액에 대해 1.2% 이자

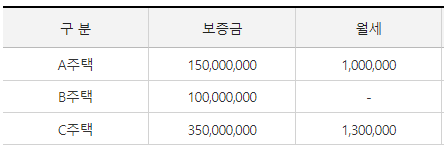

가령 위와 같이 A, B, C 3개의 주택에 각각 보증금과 월세를 받고 있다고 가정해 보겠습니다. 참고로 간주임대료 대상은 40제곱미터를 초과하거나 기준시가 2억원을 초과하는 주택입니다.

- A주택: 1.5억 x 60% x 1.2% = 1,080,000원

- B주택: 1억 x 60% x 1.2% = 720,000원

- C주택: (3억 5천 – 3억) x 60% x 1.2% = 360,000원

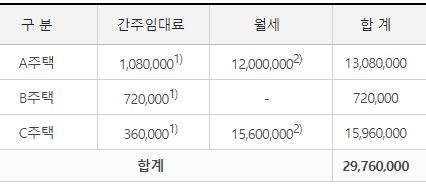

간주임대료는 2022년 기준으로 1.2%의 이자율을 적용 받으므로 세금을 줄이려면 월세보다는 전세보증금을 받는 것이 유리하겠네요. 주택임대소득 계산은 간주임대료 외에도 다양한 경우의 수가 있으므로 아래의 엑셀 계산기를 참고하시기 바랍니다.

임대료 부가세신고

주거용 부동산의 경우 면세에 해당하여 별도로 부가세 신고를 할 필요는 없지만 오피스텔이나 오피스와 같이 비주거용일 경우 임대료 매출의 10%를 부가세로 신고해야 합니다.

만약 별도로 유지보수 비용이 지출되었다면 당연히 매입부가세 10%를 공제 받을 수 있습니다. 다만 간이과세자인 경우는 부가세환급이 불가능하지만, 매출세액 자체가 적으므로 오히려 세금에는 유리할 수 있습니다.

- 매출세액: 공급대가 x 40%(업종별 부가가치세율) x 10%

임대료 연체

요즘에는 대출 이자가 올라, 한 달만 임대료가 연체되어도 부담이 큽니다. 최근 필자도 대출을 갱신했는데 작년과 비교하여 대출이자가 거의 두 배로 올랐는데요. 이제 월세를 받아도 오히려 마이너스가 되는 경우도 많아지고 있습니다.

이런 상황에서 월세가 연체되면 임대인으로서는 대출 이자로 애가 탈 수밖에 없지요. 임대료가 연체될 조짐이 보인다면 일단 할 수 있는 방법은 다음과 같습니다.

- 내용증명으로 연체 사실과 법적처리 예정임을 고지 (2달 이내)

- 지급명령신청을 통한 통장 가입류 처리

- 명도소송을 통한 강제집행

이는 모두 시간과 비용이 소요되는 일로 가능한 사전에 보증금을 안전하게 받아두거나, 연체가 시작되었을 때 가능한 빨리 대처하는 방법이 최선입니다. 관련하여 이전의 다음 글을 참고하세요.

상가의 경우라면 3개월분 (3기분) 이상 연체가 되면 계약을 해지하고 추후 ‘계약갱신 청구권을 행사할 수 없다는 점을 임차인에게 알리는 것도 효과적입니다.

임대료 인상 상한선

임대차 보호법에 따라 임대료는 계약갱신시 최대 5%까지만 인상할 수 있습니다. 임대료 인상은 임대인의 요구사항에 해당하는데, 만약 임차인이 거부할 경우 쌍방에 조정이 필요할 수도 있습니다.

하지만 상가의 경우는 다음에 해당하면 임대료 법적 상한선의 제한없이 인상이 가능합니다.

- 계약 종료 후 쌍방 합의하에 재계약시

- 계약이 종료되지 임대료 증액에 합의한 경우

참고로 상가는 최대 10년까지 계약갱신을 청구할 수 있으며, 1년이나 2년의 계약기간이 끝날 때마다 갱신청구권을 사용할 수 있습니다.

이상으로 보유주택 수 따른 주택임대소득세 계산시 참고할 사항에 대해 알아보았습니다.